1. Régime actuel

Lors de son instauration par la loi de finances rectificative pour 2015, le bénéfice de la quote-part de frais et charges au taux réduit de 1% (pour les dividendes distribués entre sociétés membres d'un même groupe fiscal) n'était subordonné au respect d'aucun "délai de carence". Ce taux réduit de 1% pouvait ainsi s'appliquer aux dividendes distribués dès le premier exercice d'appartenance au groupe fiscal.

Les lois de finances pour 2016 et 2019 ont successivement étendu le bénéfice de la quote-part de frais et charges de 1% aux sociétés françaises intégrées, ou dans l'impossibilité de constituer un groupe fiscal, détenant une participation dans des sociétés européennes "intégrables", c'est-à-dire des sociétés européennes remplissant l'ensemble des conditions d’intégration, à l'exception de celle tenant à la qualité de résident fiscal français.

Le législateur a néanmoins expressément exclu du bénéfice du taux réduit, les sociétés françaises non-intégrées par choix.

2. Mise en place d'un délai de carence d'un exercice

Dans le cadre de distributions ouvrant droit au régime mère-fille réalisées au profit d'une société intégrée par une filiale membre du même groupe d'intégration fiscale, l'application de la quote-part de frais et charges de 1% devient subordonnée au fait que la société distributrice soit membre de ce même groupe depuis plus d'un exercice. En d'autres termes, seuls les dividendes distribués à compter du deuxième exercice d'appartenance au groupe de la société distributrice peuvent bénéficier de la réduction de la quote-part de frais et charges de 1%.

Symétriquement, ce délai de carence d’un exercice est également exigé pour les distributions provenant d'une filiale européenne "intégrable" au profit d'une mère française. Ainsi, les sociétés distributrices européennes doivent elles aussi remplir depuis plus d'un exercice les conditions pour être membres d'un groupe d'intégration (pour mémoire : détention à plus de 95% en capital et en droits de vote, identité des exercices comptables et soumission à un impôt équivalent à l'impôt sur les sociétés français).

3. Mise en conformité du régime des distributions avec le droit de l'UE

L'article 52 de la loi de finances pour 2024 élargit le champ d'application de la quote-part de frais et charges de 1% aux dividendes perçus par des sociétés françaises non intégrées par choix.

Dorénavant, ce taux réduit est applicable aux dividendes versés par des sociétés européennes "intégrables" (mais non aux dividendes versés par des sociétés françaises – cf. remarque ci-après) au profit d'une société mère française qui n'est pas membre d'un groupe d'intégration fiscale, alors même qu'elle le pourrait en raison de ses liens capitalistiques avec d'autres sociétés françaises.

Remarque : Il convient de noter que l'extension de la quote-part de frais et charges au taux de 1% ne s'applique pas entre sociétés françaises non intégrées par choix, pour lesquelles une quote-part de frais et charges au taux de 5% est applicable. Cette différence de traitement pourrait être considérée comme constitutive d’une discrimination au détriment des sociétés françaises en application du droit de l'UE.

La synthèse ci-dessous (5.) reprend les différentes hypothèses dans lesquelles la quote-part de frais et charges de 1% est susceptible d’être appliquée.

4. Entrée en vigueur

Ces aménagements s'appliquent pour la détermination des résultats des exercices clos à compter du 31 décembre 2023.

Ainsi, s’agissant du délai de carence, l'appréciation du respect de ce délai pour les distributions réalisées au cours de l'exercice 2023 devra se faire au regard de la situation des sociétés membres du groupe en 2023. En d’autres termes, ce n'est que si la société était intégrée ou "intégrable" depuis (au moins) l'exercice 2022 que les distributions qu’elle a réalisées au titre de 2023 entreront dans le champ de la quote-part de frais et charges de 1%.

Dans le cas contraire, c’est-à-dire dans l’hypothèse d'une intégration de la filiale distributrice seulement à compter de l'exercice 2023, la société bénéficiaire devra réintégrer une quote-part de frais et charges de 5% dans son résultat fiscal (vs. 1%), dans la mesure où le délai de carence précité n’était pas respecté à la date de la distribution.

Pour ce qui est de l'extension du taux réduit, les sociétés non-intégrées par choix pourront bénéficier dès l’exercice 2023 du taux réduit de 1% sur les distributions de leurs filiales européennes "intégrables", sous réserve bien entendu du respect du « délai de carence » précité.

5. Synthèse : Exemples

Dans les exemples ci-après, il est pris pour hypothèse que l'ensemble des conditions du régime d'intégration fiscale sont réunies depuis au moins un exercice à la date de distribution.

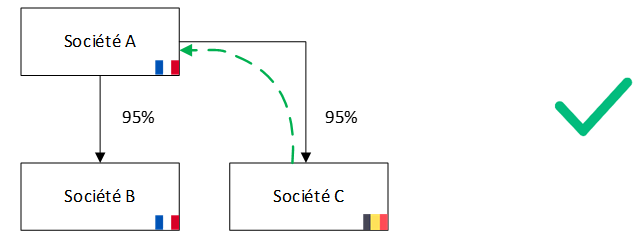

Cas n° 1 : Distribution entre deux sociétés françaises intégrées

Cas n° 2 : Distribution par une filiale européenne "intégrable" au profit d’une société française intégrée

Cas n° 3 : Distribution par une filiale européenne "intégrable" au profit d’une société française sans filiales en France

Cas n° 4 : Distribution par une filiale européenne "intégrable" au profit d’une société française actionnaire (i) d’une filiale française non intégrable et (ii) d’une filiale européenne "intégrable"

Cas n° 5 : Distribution par une filiale européenne "intégrable" au profit d’une société française (i) non intégrée par choix et (ii) détenant une filiale européenne "intégrable"

Cas n° 6 : Distribution par une filiale française "intégrable" mais non intégrée par choix au profit de sa société mère