Direito Tributário em Destaque | Especial Reforma Tributária – Créditos na Transição

Com a proximidade da implementação das primeiras mudanças da Reforma Tributária, aprovada pela Emenda Constitucional n.º 132/2023, um dos principais temas de interesse dos contribuintes envolve a transição em relação aos créditos acumulados no sistema atual das Contribuições ao Programa de Integração Social (PIS), ao Financiamento da Seguridade Social (COFINS), Imposto sobre Produtos Industrializados (IPI) e o Imposto sobre a Circulação de Mercadorias e Serviços (ICMS).

Nesse contexto, apresentamos, a seguir, um sumário com as informações relevantes:

PIS e COFINS

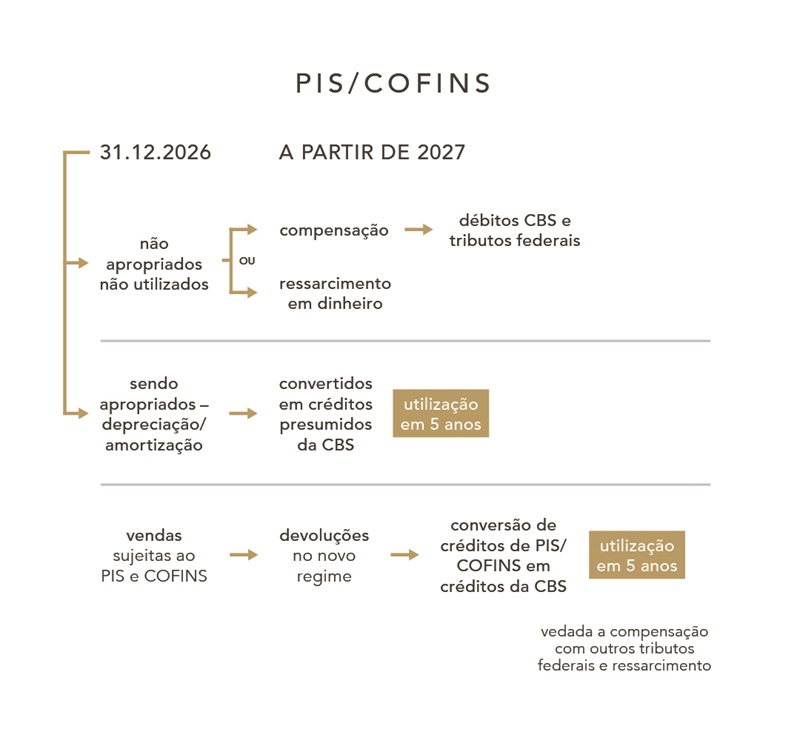

Créditos de PIS e COFINS não apropriados ou não utilizados até 31.12.2026:

- Poderão ser utilizados na compensação de débitos da CBS e de outros tributos federais; ou

- Poderão ser ressarcidos em dinheiro.

Saldo de créditos de PIS e COFINS apropriados com base na depreciação, amortização ou quota mensal de valor em 31.12.2026:

- Será apropriado como crédito presumido da CBS.

Devoluções a partir de 01.01.2027:

- Conversão em créditos da CBS correspondentes ao PIS e à COFINS que incidiram nas operações de venda.

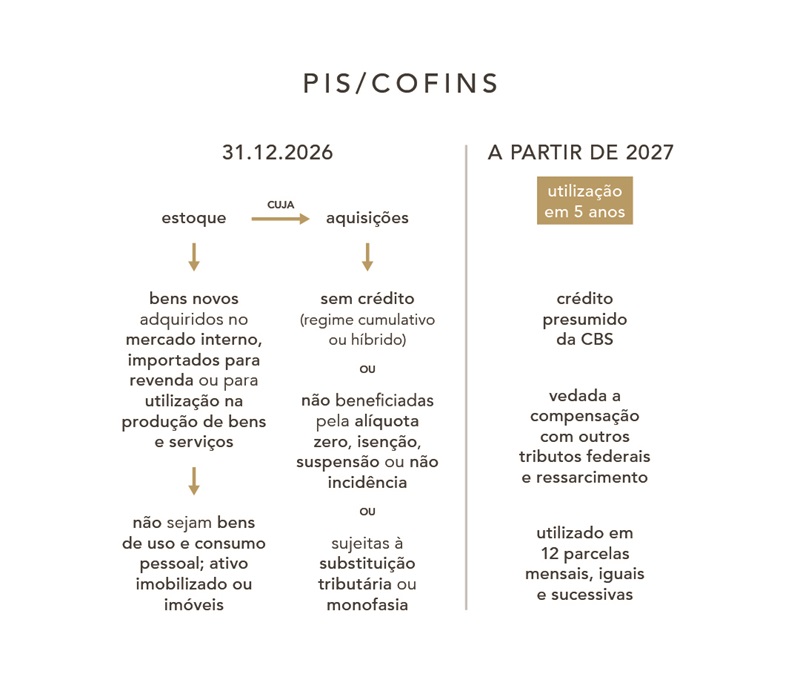

Conversão em crédito presumido da CBS sobre o estoque de bens materiais em 01.01.2027 desde que:

- sejam bens novos adquiridos no mercado interno, importados para revenda ou para a utilização na produção de bens destinados à venda ou prestação de serviços; e

- não sejam bens de uso e consumo pessoal, bens incorporados ao ativo imobilizado ou imóveis;

bem como,

- em relação aos quais, na aquisição, não tenha sido tomado crédito de PIS e COFINS pela sujeição ao regime cumulativo em 31.12.2026 ou ao regime híbrido de apuração;

- na aquisição, não tenham sido beneficiados pela alíquota zero, isenção, suspensão ou não incidência do PIS e da COFINS; e/ou

- na aquisição, tenham sido sujeitos à substituição tributária ou à incidência monofásica.

Atenção! Aplica-se o prazo de 5 (cinco) anos para a utilização dos créditos sobre a depreciação, amortização, quota mensal de valor, devoluções e estoque.

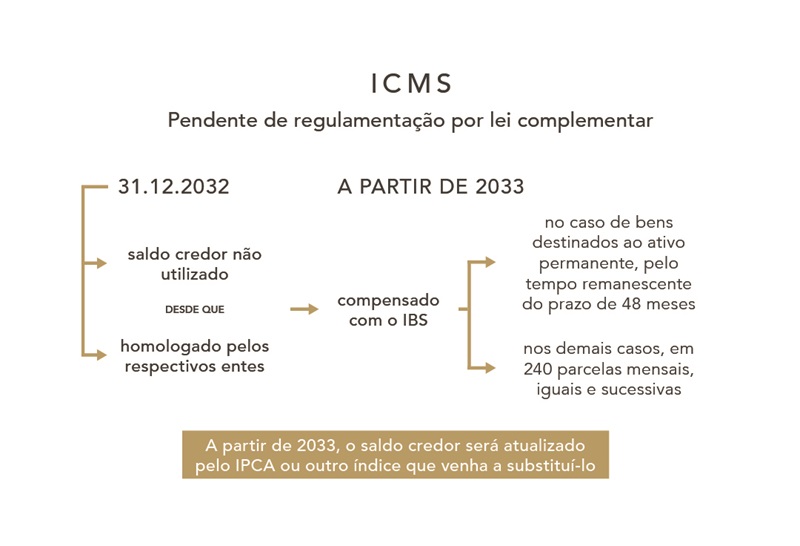

ICMS

Ainda encontra-se pendente de regulamentação por lei complementar. Todavia, a Emenda Constitucional n.º 132/2023 dispõe que o saldo credor existente em 31.12.2032 e homologado pelo respectivo ente federativo poderá ser compensado com o IBS:

- no caso de bens destinados ao ativo permanente, pelo prazo remanescente de 48 (quarenta e oito) meses previsto na Lei Complementar n.º 87/1996; e

- nos demais casos, em 240 (duzentos e quarenta) parcelas mensais, iguais e sucessivas.

Além disso, a partir de 2033, os saldos credores serão atualizados pelo IPCA ou por outro índice que venha a substituí-lo.

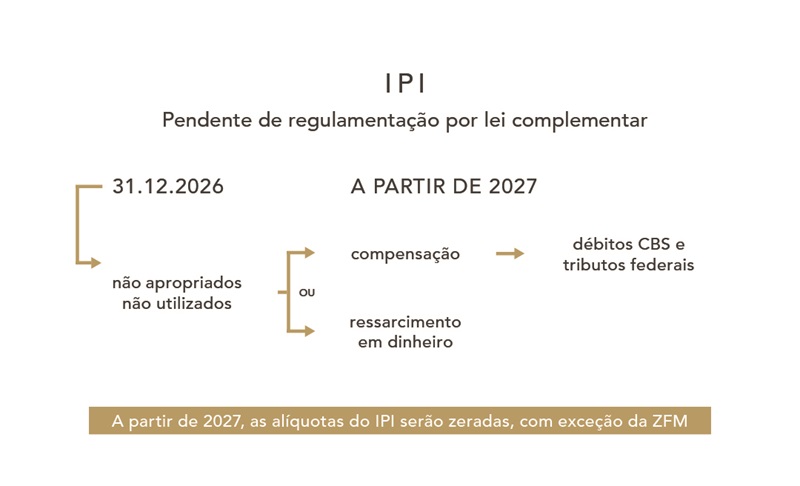

IPI

Ainda encontra-se pendente de regulamentação por lei complementar. No entanto, a Emenda Constitucional n.º 132/2023 assegura que será autorizada a compensação com outros tributos federais, inclusive a CBS, e o ressarcimento em dinheiro.